Nem nagy durranással, hanem hosszú nyöszörgéssel

Az olaj korszaka akkor ér véget, amikor az túl drága lesz a vásárlók, és egyúttal túl költséges a termelők számára is – nem pedig akkor, amikor megfelelő helyettesítő anyagot találnak és azt nagy mennyiségben bevezetik. Az S&P Global legfrissebb adatai szerint a kőolaj és földgáz beruházási költségei világszerte új magasságokba emelkedtek, miközben az olaj ára sok éve nem látott mélypontra zuhant, és a kereslet növekedése sem látszik. A következőkben minden lesz, csak nem „fenntartható, diverzifikált és ellenállóbb globális energiarendszer” – inkább egy évtizedekig tartó zavar. Függöny fel! Kezdődik a műsor.

Az elmúlt két évtizedben a olajcsúcs koncepcióját elvetették, mint marginális, cáfolt elképzelést. Az Amerikában kitermelt hatalmas mennyiségű palaolaj, valamint a Kanadában kitermelt kátrányhomok hegyek az olajcsúcs kérdését szinte nevetségessé tették. A radikális klímaaktivizmus 2010-es évekbeli felemelkedésével a kőolajról szóló vita így a korlátozott rendelkezésre állásról a környezeti hatásokra, a szennyezésre és az éghajlatváltozásra terelődött. A témát figyelemmel kísérők számára azonban egyértelmű volt, hogy a nettó nulla és a „tiszta” energia kezdeményezések nem mások, mint varázslatos álmodozás. Nemcsak azért, mert sem a szél, sem a napenergia (vagy a vízenergia és az atomenergia) nem nem építhető meg olaj nélkül, hanem azért is, mert ezekből a technológiákból nyert villamos energia egyszerűen nem helyettesítheti a fekete aranyat.

Több ezer jó műszaki oka van annak, hogy az elektromos áram részesedése a világ energiafogyasztásában évtizedek óta 10 és 20 százalék között mozog. Ennek ellenére a közvéleményt sikeresen meggyőzték arról, hogy egy napon, a „megújuló energiaforrások” és az elektromos járművek gyors elterjedésének köszönhetően, már nem lesz szükségünk olajra. Az olajcsúcs fogalmát ezért ismét átfogalmazták: ezúttal „igénycsúcs” kifejezéssel. Az apró probléma csak az, hogy az olajcsúcs nem (és soha nem is) csak a kínálatról vagy a keresletről szól.

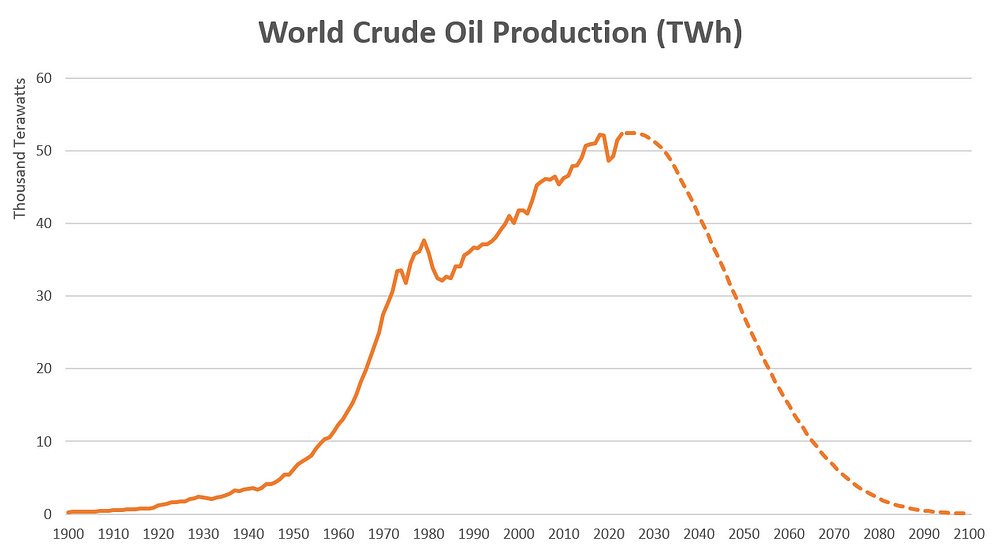

A világ kőolajtermelésének csúcspontja akkor következik be, amikor a globális nyersolajtermelés legmagasabb szintjét elérik. Ez nem jelenti azt, hogy elfogyott az olaj, vagy hogy a termelés a következő évben hirtelen visszaesik. Valójában nagyon is lehetséges, hogy a globális olajtermelés a termelés csúcspontjának elérése után még sok évig változatlan szinten marad, majd valamivel később kezd csak csökkenni. A kőolajtermelés csúcsa önmagában nem árul el semmit arról, hogy mi fog történni ezután, mikor kezdődik a kőolaj kitermelés csökkenése, milyen meredek lesz a termelés visszaesése, vagy mikor töltjük meg utoljára az autónk tankját.

Valójában a világ kőolajtermelésének csúcsa már 2018 novemberében elérte a napi 85,5 millió hordót. (Legalábbis ha a hagyományos kőolaj definíciót vesszük alapul, amely a nyersolajat és a kondenzátumot foglalja magában. Ha véletlenül úgy gondolja, hogy a földgáz-folyadékok, az LNG, a finomítói nyereség, a bioüzemanyagok stb. is olajnak minősülnek, és hozzáadhatók a nyersolajadatokhoz, akkor igen, nemrégiben új csúcsot értünk el, napi 103,75 millió hordóval. De erről majd később.) A világ kőolajtermelése tekintetében csak a világjárvány okozta visszaesés után sikerült visszatérnünk a 2015–2016-os szintre (vagyis napi 82 millió hordó körül), és a horizonton még mindig nem látszik jelentős növekedés.

Ezeknek a termelési adatoknak a hátterében a geológia és a fizika szigorú valósága áll. Az olajcsúcs akkor következik be, amikor a könnyen hozzáférhető tartalékok kimerülnek, és egyre nehezebb és drágább lesz a maradék olajkészletek kitermelése. Ez a valóság nem valami, amit innovációval megkerülhetünk. Természetesen kitalálhatunk egyre jobb technológiákat, hogy hozzáférjünk az eddig gazdaságtalan kőolajkészletekhez, javíthatjuk a kitermelés hatékonyságát, vagy megtalálhatjuk a módját, hogy az utolsó cseppeket is kiszívjuk a meglévő tartalékokból.

De a technológia egyre nagyobb komplexitással jár: az eddig hozzáférhetetlen tartalékokhoz való hozzáférés érdekében mélyebb kutakat kell fúrni, a kőzetet hidraulikusan fel kell törni, és kutanként több acélcső, homok, cement és egyéb anyagok felhasználására van szükség, mint valaha. Ahogy a nagy olajmezők és a sweet spotok (ahol az olaj a leggyorsabban folyik) kimerülnek, egyre kisebb és kevésbé termékeny helyeket kell keresnünk, ami gyakorlatilag arra kényszerít minket, hogy megsokszorozzuk erőfeszítéseinket csak azért, hogy ugyanazon a termelési szinten maradhassunk.

Ha nem lenne a technológia növekvő energiaigénye, az innováció még jó ideig folytatódhatna. Azonban ahogy a kútfúrások egyre mélyebbre hatolnak és egyre több nyersanyagot igényelnek (a kitermelés, az olvasztás, a gyártás és a szállítás szükségleteivel együtt), minden innovációs ciklusban egyre több energiát kell felhasználni. Ha pedig figyelembe vesszük, hogy az új generációs kútfúrások az előzőekhez képest kevesebb olajat termelnek, rájövünk, hogy nem megoldandó problémával, hanem megoldás nélküli dilemmával állunk szemben. Ezért volt az a helyzet, hogy fél évszázaddal ezelőtt egy hordó olaj energiájának kevesebb mint 5 százalékát kellett újra befektetni a kutatásba és a fúrásba, és ezért kell most a nehezen megtermelt nyersolaj energiájának több mint 15 százalékát a következő hordó kitermelésére fordítanunk. Ez a hordónkénti energiaigény folyamatosan növekszik, nincs felső határa, és várhatóan a század közepére 50 százalékra emelkedik. Legalábbis elméletben. És itt jönnek képbe a mindennapi gyakorlati szempontok és a gazdasági realitások.

A világon a bányászatban, mezőgazdaságban, építőiparban és távolsági közlekedésben használt nehéz gépek túlnyomó többsége még ma is dízelüzemű. Ez ugyanúgy igaz a malomba búzát szállító teherautókra, mint a chilei rézérc-bányákban több száz tonnát szállító billencsre. Sajnálatos, de sem az elektromos meghajtás, sem a hidrogén nem csökkentette a világ dízelüzemű járműveinek fogyasztását. Az olajtermelés romló gazdaságossága és a természeti készletek kimerülése okozta a változást.

Egyszerűen fogalmazva: a világgazdaság nem tudta elviselni az egyre növekvő üzemanyagárak terheit. A lassan, de biztosan emelkedő üzemanyagárak egyszerűen megölték a keresletet. Ez nem csak arra kényszerítette az embereket, hogy kevesebbet vezessenek és repüljenek, hanem megnövelte a közlekedés, az építőipar, a bányászat és a mezőgazdaság költségeit is. Odáig fajult a helyzet, hogy az emberek nemcsak kevesebbet vezettek, hanem kevesebbet is vásároltak. Így már talán érthető, miért lett az olaj lassan túl drága a vásárlók számára, és miért olvadt el a kereslet növekedése egy nagy nulla pontra.

A termelők számára azonban az olaj szinte túl olcsóvá vált a termeléshez. Az inflációval kiigazított árakat tekintve máris olyan szinten vagyunk, ahol tíz évvel ezelőtt voltunk – az OPEC és az amerikai palaolaj-termelők közötti kereskedelmi háború után bekövetkezett összeomlás után. És itt jönnek képbe az S&P Global legfrissebb adatai, amelyek a kőolaj- és földgázipari költségeket követik nyomon. A kitermelési tőkeköltségek – amelyek az olaj- és földgáztermelő projektek anyag-, létesítmény-, berendezés- és személyzeti költségeit követik nyomon – visszatértek a 2010-es évek eleji szintre, amikor az olajárak kétszer olyan magasak voltak, mint ma. (Ugyanez vonatkozik a kitermelési működési költségekre is, amelyek jelenleg közel vannak minden idők legmagasabb szintjéhez.) A kontextus kedvéért: a fenti linkeken található grafikonok a 2000-es évre vannak indexelve (100-as értékkel), és jelenleg a tőke- és működési költségek körülbelül 200-as szinten állnak, míg az egyéb tevékenységek (finomítás, feldolgozás, valamint a kőolajtermékek és a földgáz végfelhasználókhoz történő eljuttatása) 250 felett vannak.

Mondani sem kell, hogy az alacsony eladási árak és a rekordmagasságú kiadások ilyen kombinációja sem a kitermelés, sem a feldolgozás, sem az értékesítés ágazataiban nem ígér üzleti sikert. A gyakorlatban ez azt jelenti, hogy a termelők a meglévő kútból történő olajkitermelésre fognak összpontosítani (amit még 40 dolláros hordónkénti áron is kényelmesen megtehetnek elég hosszú ideig), és feladják a költséges projekteket, mint például új kutak fúrása, új csővezetékek építése, finomítók stb. Még akkor is, ha ez a meglévő kútjaik természetes kimerülési görbéjét követő lassú csökkenést jelent az olajkitermelésben.

A palaolaj esetében azonban ez az elkövetkező években meglehetősen hirtelen csökkenést jelent, mivel a kőzetrepesztéssel kitermelt kutak sokkal gyorsabban merülnek ki, mint a hagyományosak. Ha az OPEC megnyitná a meglévő kútjaik csapjait (ha vannak még nem teljesen megnyitott csapok), akkor elég hosszú ideig tudná alacsonyan tartani az árakat ahhoz, hogy sok palaolaj-termelőt csődbe vigyen.

Ez azonban csak a kezdet. Ha az életszínvonal tovább csökken a nyugati világban – és a fejlődő országok nagy részében –, akkor még a meglévő kutakból nyert „olcsó” olaj is túl drágának bizonyulhat a fogyasztók számára. És ez nem csak az olajra vonatkozik, hanem mindenre, amit általa előállítunk. Ugyanez a kimerülési átok érinti a rézbányászatot, az erdőgazdálkodást és még a halászatot is: ahogy mindenhol elfogynak a könnyen hozzáférhető, jó minőségű nyersanyagok, kénytelenek vagyunk egyre mélyebbre hatolni, egyre növekvő költségek mellett – csak azért, hogy ugyanannyi terméket állítsunk elő, mint régen.

A magas kamatlábakkal (vagy inkább a történelmi normákhoz való visszatéréssel), a kereskedelmi korlátokkal, a geopolitikai feszültségekkel, a dollárból való folyamatos kivonódással, a globális adósságválsággal, az általános bizalomvesztéssel és a növekvő bizonytalansággal együtt azt láthatjuk, hogy a világgazdaság nem a további növekedés felé halad. Éppen ellenkezőleg: a kibontakozó globális recesszió valószínűbbnek tűnik, mint annak ellenkezője.

A világ kétségbeesetten próbálja helyettesíteni az egykor olcsó és bőségesen rendelkezésre álló olajtermékeket „valami mással” – csak hogy egy nappal tovább tudjon működni. Itt kezd újra kísérteni minket az olajkitermelés energia-gazdaságtana, ahogy a földgáz-folyadékok, az LNG, a bio- és szintetikus üzemanyagok is. Bár ezek közül a „folyadékok” közül néhány felhasználható a közlekedésben (például a biodízel és az LNG speciális teherautókban és a hajózásban), termelésük teljes energiaköltsége még mindig sokkal magasabb, mint a kőolajból finomított dízelé. És ahogy a kőolajtermelés energiaköltsége a komplexitással párhuzamosan folyamatosan emelkedik, úgy ezek az alternatív üzemanyagok is egyre több energiát vonnak el a termelő gazdaságtól.

A kukorica és a szójabab termesztése a vetéstől a betakarításig és a szállításig dízel üzemanyagot igényel, valamint a felhasználható üzemanyagokká történő átalakításukhoz földgázra van szükség. Az LNG energia-tartalmának 8–12 százalékát szuperhűtésre és szállításra kell fordítani. Mindez a már emelkedő termelési költségeken – azaz az anyag-, létesítmény-, berendezés- és személyzeti kiadások növekedésén – felül, végső soron a bányászat, a gyártás és a mezőgazdaság magas energiaköltségeinek köszönhető.

Ekkor a kígyó a saját farkába harap: mivel több energia szükséges az energia előállításához, így az energia előállításának költsége is nő, ami minden más, az energiával előállított termék árát is megdrágítja.

Ez az egész civilizáció olcsó fosszilis tüzelőanyagok, az 1930-as évek nagy gazdasági válsága után pedig az olaj köré épült. Az olajkorszak lassú haldoklásával, valamint a globális gazdasági növekedés stagnálásba, majd hanyatlásba fordulásával az emberiség történelmének leghosszabb prosperitási korszaka véget ér. Az olajtermelés gyakorlatilag elérte a csúcsát, és több mint egy évtizede nem nőtt jelentősen, annak ellenére, hogy a világ népessége ugyanebben az időszakban 10 százalékkal nőtt. Figyelembe véve az elmúlt évtizedben a kőolaj kitermeléshez szükséges energiaigény növekedését, ez a stagnálás az egy főre jutó olajtermék-fogyasztás meredek csökkenéséhez vezetett. Mivel szinte minden (a konzerv halaktól a napelemekig) olajjal készül, az elmúlt évtizedben a világ átlagpolgára egyre szegényebb lett. A jövőre vonatkozó várakozásokról olvassuk el Tim Morgan, a Tullett Prebon korábbi kutatási igazgatójának véleményét:

Ha a népességszám a jelenlegi (de lassuló) növekedési pályán marad, akkor 2050-ben a világ átlagos polgára körülbelül 34 százalékkal szegényebb lesz, mint ma, miközben valós szükségleteinek költségei előreláthatólag továbbra is évente körülbelül 2,2 százalékkal emelkednek majd. Ezek a tendenciák együttesen azt jelentik, hogy a nem alapvető (nem nélkülözhetetlen) termékek és szolgáltatások megfizethetősége az elkövetkező huszonöt évben körülbelül 80 százalékkal csökkeni fog majd.

Ezt most gondoljuk végig alaposan.

Míg egyes régiók az elmúlt két évtizedben csodálatos növekedést értek el, Amerika és szövetségesei látszólag végtelen gazdasági válságba süllyedtek – annak ellenére, hogy a jelentősen manipulált és adósságokkal felfújt GDP-adatok mást mutatnak. A Nyugat teljes körű proxy háborúja a világ legnagyobb országa ellen és bűnrészességük egy egész nemzet kiirtásában nyilvánvalóvá tette annak erkölcsi, gazdasági és civilizációs hanyatlását az egész világ számára. Az olajkorszak végét önmagában is elég nehéz lenne kezelni a hirtelen változásokkal, a fenyegető pénzügyi és élelmiszer-válsággal, az ellátási hiányokkal és a várható élettartam csökkenésével világszerte, még békés időkben is. Miközben a nyugati uralkodó osztály továbbra is teljes mértékben tagadja a valóság súlyosságát, egyre hangosabban követel háborút azért, hogy megszerezze a Föld utolsó, könnyen hozzáférhető erőforrásait. Mindez pedig az olajkorszak viharos és véres lezárását minden eddiginél valószínűbbé teszi.

„Nem vagyok biztos benne, mivel fogják vívni a harmadik világháborút, de a negyedikben botokkal és kövekkel fognak harcolni.” – Albert Einstein

A következő alkalomig,

B

A bejegyzés a The Honest Sorcerer oldalon 2025-ben közölt írás alapján készült.